보험보다 중요한 이해

메디케어부터 은퇴 설계까지, 꼭 필요한 정보를 쉽고 정확하게 알려드립니다.

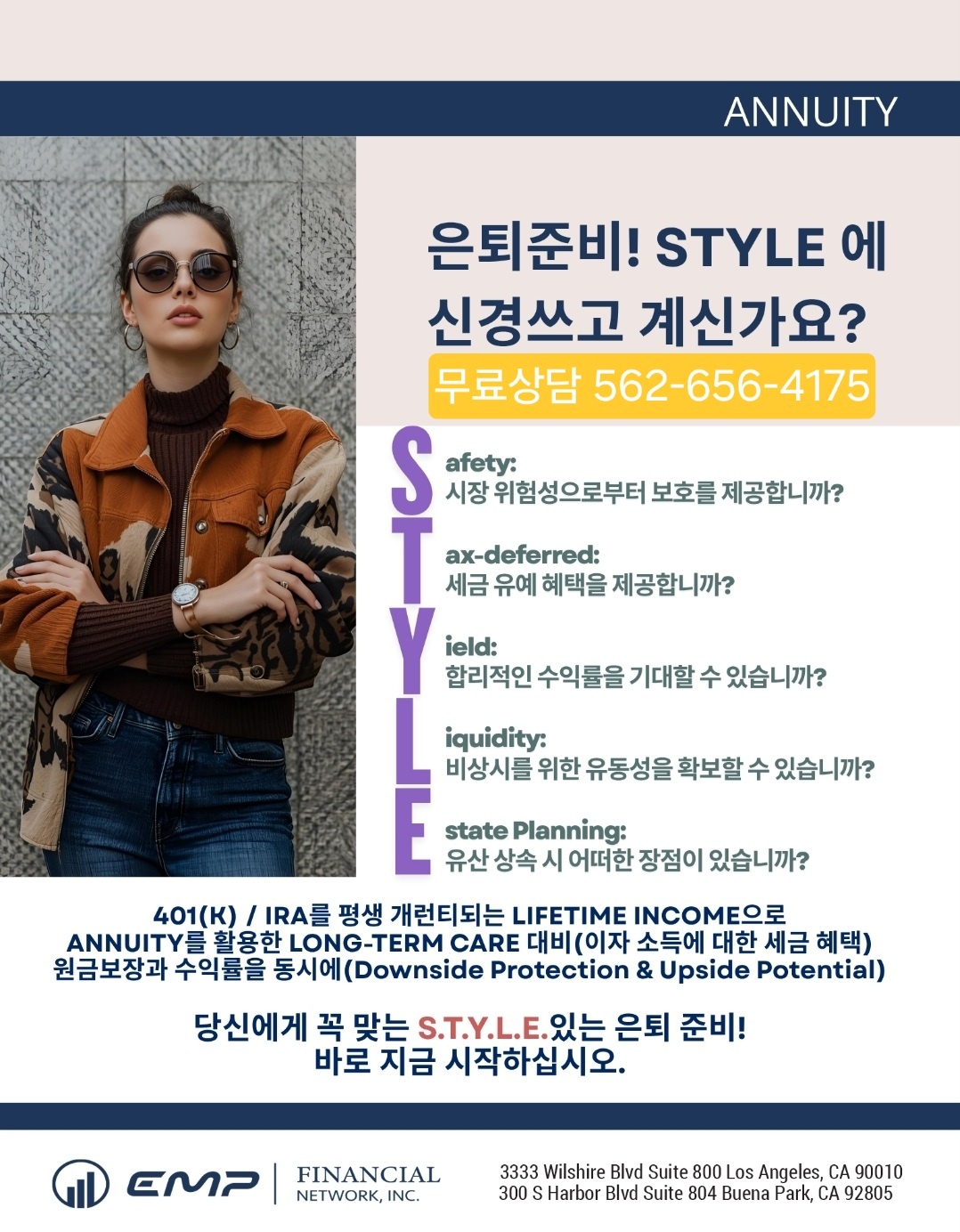

은퇴 준비, 감각이 아니라 S.T.Y.L.E로 결정하세요

401(k)와 IRA, 평생 소득으로 바꾸는 방법 은퇴 준비는 단순히 수익률만으로 결정할 문제가 아닙니다.중요한 것은 안정성, 세금, 소득의 지속성, 유동성, 그리고 상속까지 고려한 구조적인 설계입니다. Annuity는 이러한 요소를 S.T.Y.L.E

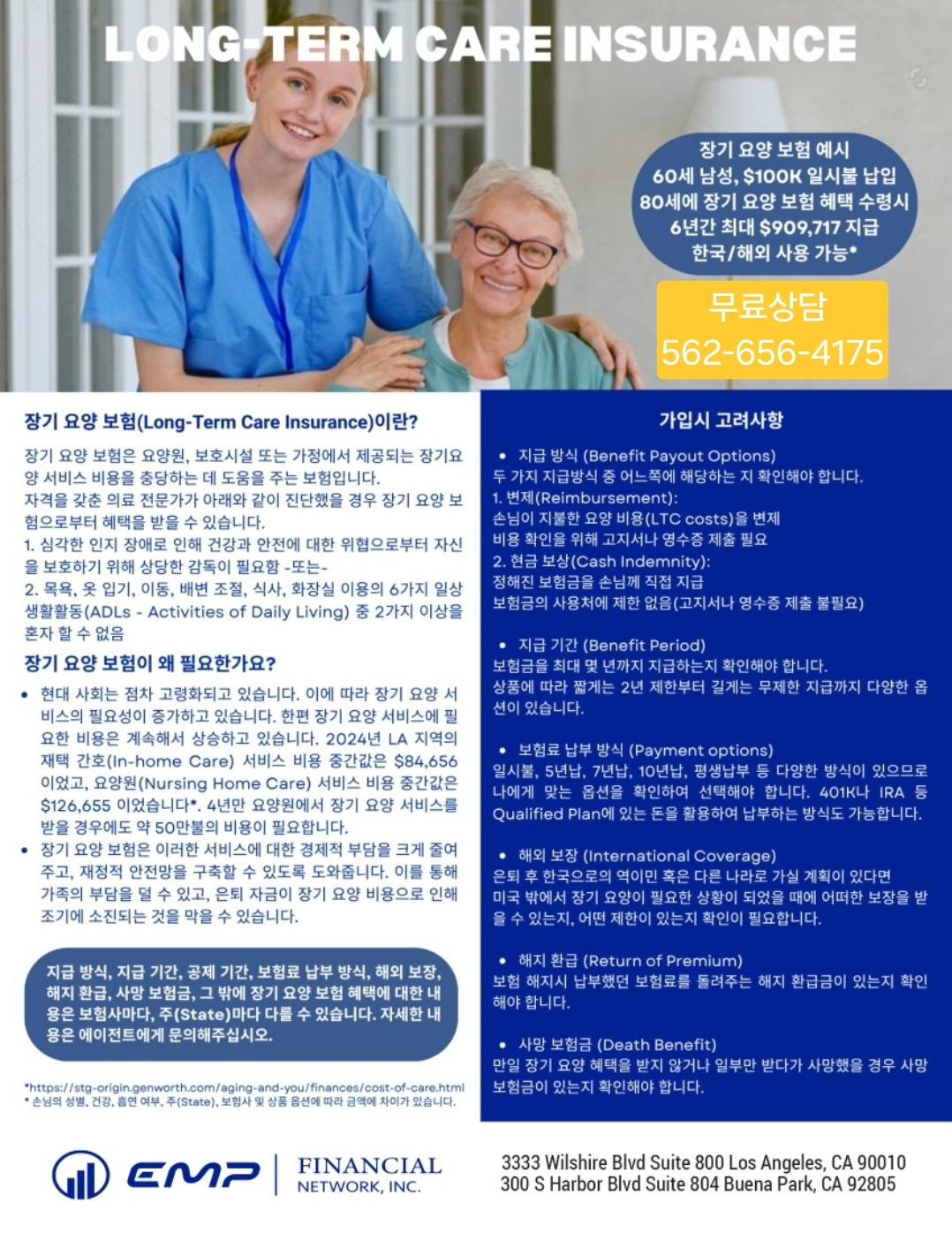

노후의 가장 큰 리스크, 장기 요양 비용에 대비하고 계신가요?

노후의 가장 큰 리스크, 장기 요양 비용에 대비하고 계신가요?

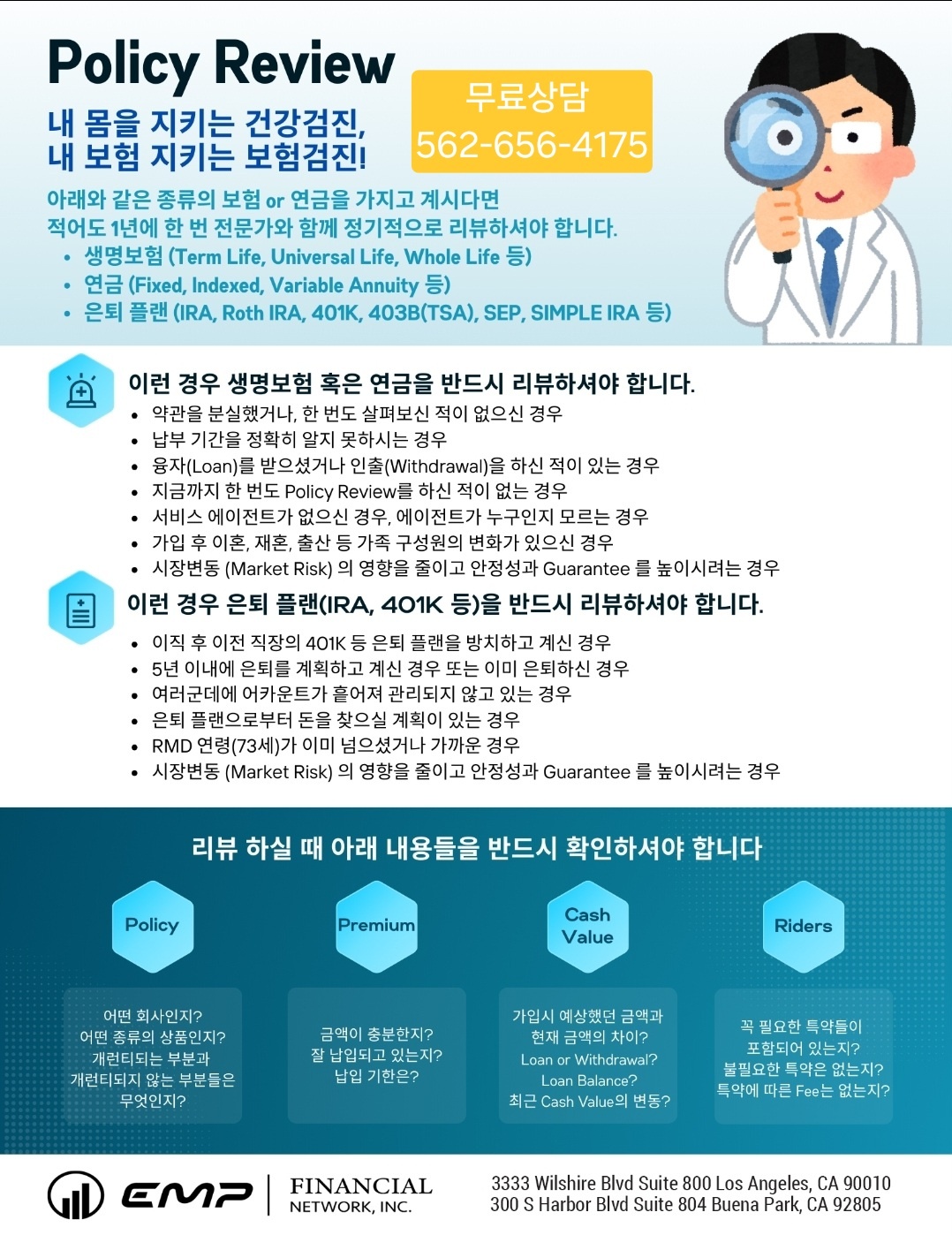

보험도 건강검진이 필요합니다 – 지금 꼭 필요한 Policy Review

1년에 한 번, 보험과 은퇴플랜 점검이 필요한 이유 보험과 은퇴 플랜은 가입하는 것보다 관리하는 것이 더 중요합니다.시간이 지나면서 가족 구성, 은퇴 계획, 시장 환경이 변하지만보험은 처음 가입한 상태 그대로 방치되는 경우가 많습니다. **Policy

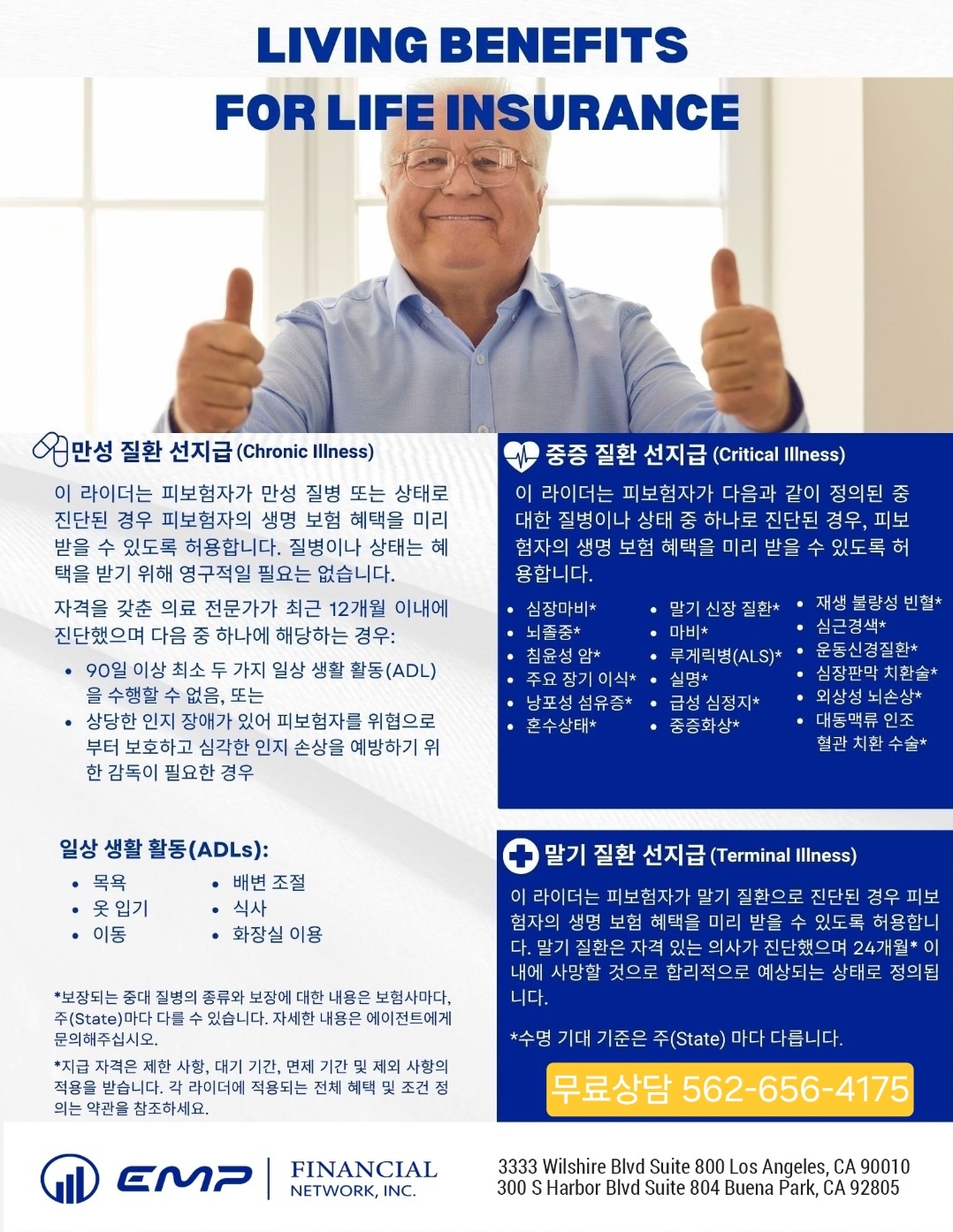

Living Benefits 생명보험 | 사망 전에도 활용 가능한 보험 혜택 정리

사망 후가 아닌, 살아 있는 동안 활용하는 생명보험의 가치 Living Benefits(Living Benefit Riders)에 대한 이해 많은 분들이 생명보험을 사망 시 가족에게 남겨주는 보장으로만 인식하고 계십니다.그러나 최근의 생명보험은 단순한

2026년 Medicare 변경사항 한눈에 정리 (2026 최신)

해마다 Medicare는 보험료(프리미엄), 공제액(디덕터블), 약값(Part D), 플랜 규칙이 조금씩 바뀝니다. 2026년은 특히 약값(Part D) 구조 변화가 체감이 큰 해라서, 아래 핵심만 알고 계시면 도움이 됩니다. 1) Part B(의료보

네트워크(HMO, PPO) 차이, 이것만 알면 충분합니다

한 줄로 정리하면 HMO 👉 네트워크 안에서 이용, 규칙은 있지만 비용이 비교적 안정적 PPO 👉 네트워크 밖도 가능, 선택은 자유롭지만 비용은 더 나올 수 있음 HMO 플랜은 이런 분께 맞아요 ✔ 다니는 주치의·병원이 이미 정해져 있는 분✔ 비용

연말에 Social Security 편지를 받았는데

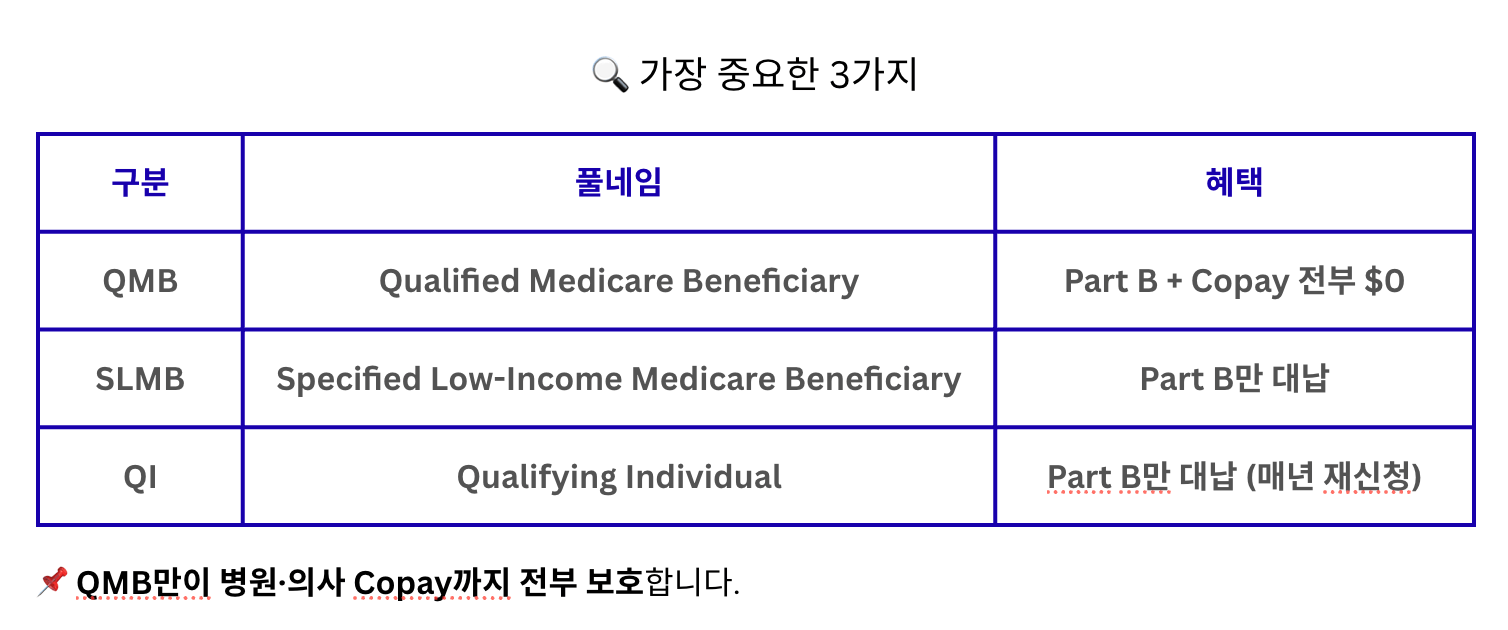

“메디컬 비용이 왜 늘었죠?” 메디케어 + 메디칼(QMB) 고객이 꼭 알아야 할 핵심 정리 1. COLA 편지에 적힌 ‘메디컬 비용’의 정체 COLA 편지에 나오는 이 항목은 보통 이렇게 표시됩니다. Medicare Medical Insurance (

“사업을 지키는 가장 현실적인 방법”

비즈니스용 정기생명보험(Term Life Insurance)의 활용법 사업을 운영하다 보면 이런 생각, 한 번쯤 해보셨을 겁니다. “만약 내가, 혹은 함께 일하는 중요한 사람이 갑자기 없어진다면이 사업은 어떻게 될까?” 많은 분들이 사업 리스크라고 하

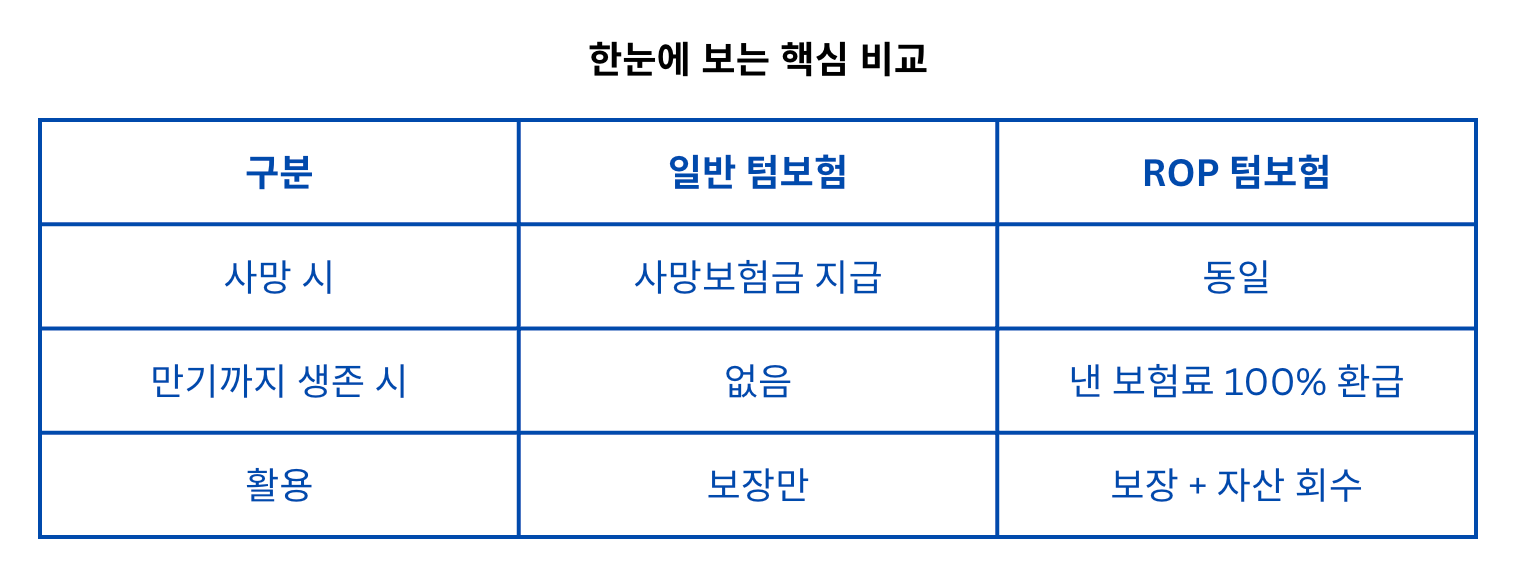

💜 보험료, 돌려받을 수 있다면 어떠세요?

보험 상담을 하다 보면이런 말씀을 정말 자주 듣습니다. “보험은 꼭 필요하긴 한데…결국 쓰지 않으면 다 사라지는 돈 같아서요.” 그래서 오늘은보험의 ‘아쉬운 부분’을 바꾼 특별한 구조를 소개드리려고 합니다. 보험 상담을 하다 보면이런 말씀을 정말 자주

2025년, 놓치면 안 되는 마지막 세금 절세 기회

요즘 많은 분들이 공통적으로 느끼는 부담이 있습니다.바로 세금입니다. 부동산이나 비즈니스를 정리하려 해도,주식이나 자산을 현금화하려 해도,열심히 모아둔 은퇴자금을 쓰려 해도결국 세금이 가장 큰 고민이 됩니다. 미국 세금 제도의 한 가지 특징 미국의 세

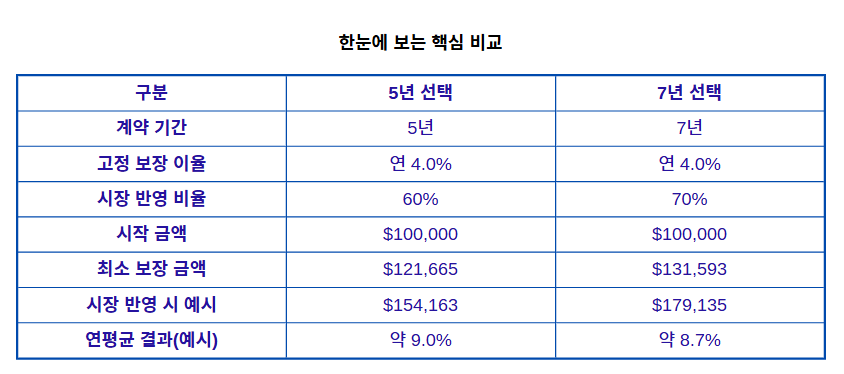

❝ 이런 자산 운용, 처음 들어보셨을 겁니다 ❞

잃지 않으면서, 오를 땐 더 크게 갈 수 있는 방식 요즘 상담을 하다 보면많은 분들이 같은 말을 합니다. “주식은 무섭고,은행 이자는 너무 답답해요.” 그런데 문제는,그 중간 선택지가 거의 없었다는 점입니다. 오늘 소개하는 이 구조는기존에 흔히 보던

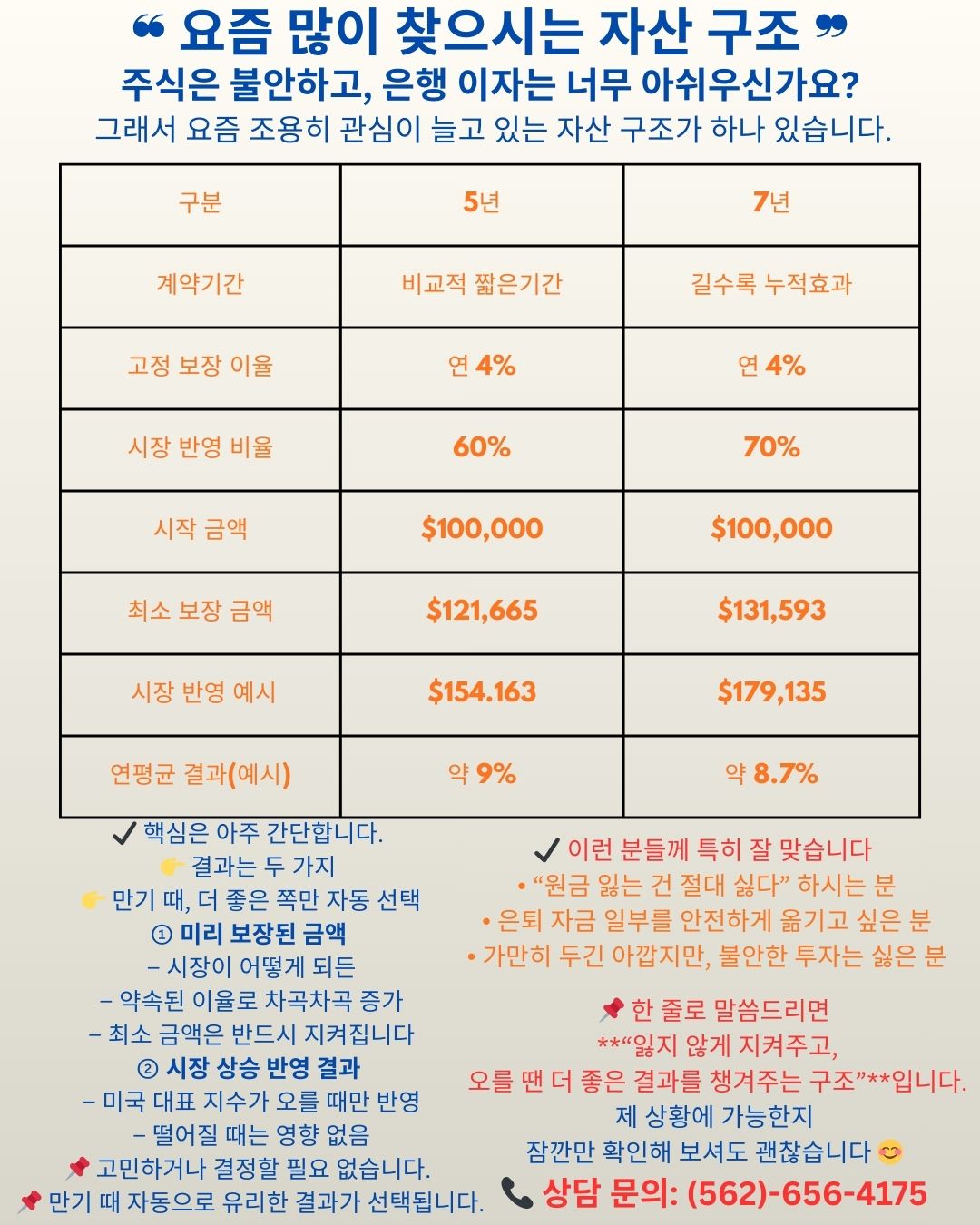

“요즘 많이 찾으시는 자산 구조”

“요즘 많이 찾으시는 자산 구조”

AEP가 끝났습니다! 이제 OEP 시작입니다.

AEP 끝! 이제 OEP(1/1–3/31)시작 – DM Insurance 메디케어 안내 1. AEP(Annual Election Period) 종료 후 무엇이 가능한가? 매년 10/15–12/7에 진행되는 AEP가 끝나면 대부분의 플랜 변경은 마감됩니

공제액, 코페이, 코인슈어런스 차이 이해하기

1. 핵심 용어 정리 Deductible (공제액) 추가 예시: Copay (코페이) 추가 예시: Coinsurance (코인슈어런스) 추가 예시: Out-of-Pocket Maximum (연간 본인부담 상한, MOOP) 추가 예시: 2. 2025 기

Medicare Advantage의 장단점 정리

1. Part C의 기본 구조 2. 비용 구조 3. 장점 4. 단점 및 주의사항 5. 용어 정의 6. 한눈에 비교표 항목 Medicare Advantage(Part C) 운영 민간 보험사(연방과 계약) 약보험 대부분 포함 네트워크 HMO/PPO 등 제

2025년 Medicare Part B, D 및 Medigap 완벽 가이드

지난 글(Part A + 자격 + 등록 기간)에 이어 오늘은 Medicare의 핵심 중에서도 실제 생활과 가장 밀접한 **Part B(외래), Part D(처방약), Medigap(보충보험)**을 다룹니다.이 세 가지는 시니어분들의 진료비와 약값, 그

Medicare 기초: A, B, C, D 완벽 가이드

Medicare는 미국에서 65세 이상, 또는 특정 장애·질환을 가진 분들에게 제공되는 연방 건강보험 프로그램입니다. 하지만 막상 알아보면 A, B, C, D 파트에 자격, 등록 기간까지 너무 복잡하게 느껴지죠.이번 글에서는 Medicare 기초 핵심

메디케어 가입 및 혜택에 대한 FAQ

1. Medicare는 언제 가입할 수 있나요? 2. Part A와 Part B는 무엇이 다른가요? 3. Medicare만 있으면 충분한가요? 4. Medicare Advantage (Part C)와 Medigap은 무엇이 다른가요? 5. Medica

의료보험 용어 쉽게 이해하기: 공제액과 본인 부담 상한액

의료보험 용어는 참 어렵게 느껴질 때가 많습니다. 하지만 아주 간단하게 생각하면 이해가 쉽습니다. 그렇다면 Medicare에서는 어떻게 될까요? 📊 표로 비교해 보기 구분 Deductible (공제액) Out-of-Pocket Maximum (본인

Medicare 가입 단계별 가이드

Challenges in business are a given, but it’s our response to them that defines our trajectory. Looking beyond the immediate obstacle, there

65세 이상 필수: 메디케어 제도와 가입 시기

In the ever-evolving world, the art of forging genuine connections remains timeless. Whether it’s with colleagues, clients, or partners, est